С 1 января 2015 года Федеральным Закон от 10.12.2003 N 173-ФЗ "О валютном регулировании и валютном контроле" установлена обязанность физических лиц - резидентов подавать налоговым органам «Отчет о движении средств по счету (вкладу) в банке за пределами территории Российской Федерации».

Опытные специалисты "Капитал Сервис" помогут Вам составить такой отчет.

Стоимость услуги - 2 000 рублей

Кто обязан подавать Отчет по движению средств на зарубежных счетах?

Кто является резидентом России по валютному законодательству?

Документы и информация, необходимые для составления отчета о движение средств

Срок сдачи Отчета о движении средств

Куда необходимо подавать Отчет?

Способы сдачи отчета

Ответственность за непредоставление отчета

Постановление Правительства РФ от 12.12.2015 № 1365 "О порядке представления физическими лицами – резидентами налоговым органам отчетов о движении средств по счетам (вкладам) в банках за пределами территории Российской Федерации"

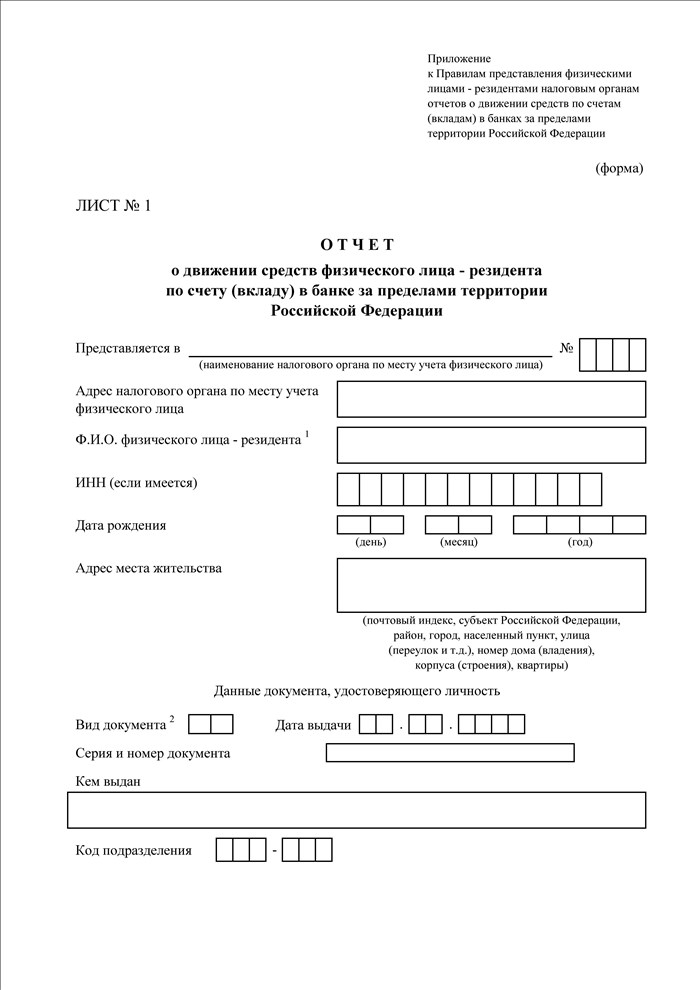

Бланк "Отчета о движении средств физического лица - резидента по счету (вкладу) в банке за пределами территории Российской Федерации"

Кто обязан подавать Отчет по движению средств на зарубежных счетах?

Отчет обязаны подавать все физические лица — резиденты России согласно валютному законодательству. Если счет открыт на несколько лиц, каждое лицо обязано отчитаться.

Кто является резидентом России по валютному законодательству?

Согласно Статье 1 Закона "О валютном регулировании и валютном контроле"

6) резиденты:

а) физические лица, являющиеся гражданами Российской Федерации, за исключением граждан Российской Федерации, постоянно проживающих в иностранном государстве не менее одного года, в том числе имеющих выданный уполномоченным государственным органом соответствующего иностранного государства вид на жительство, либо временно пребывающих в иностранном государстве не менее одного года на основании рабочей визы или учебной визы со сроком действия не менее одного года или на основании совокупности таких виз с общим сроком действия не менее одного года;

б) постоянно проживающие в Российской Федерации на основании вида на жительство, предусмотренного "законодательством" Российской Федерации, иностранные граждане и лица без гражданства

Статус резидента для целей валютного регулирования отличается от статуса налогового резидента. Налогоплательщик перестает быть налоговым резидентом РФ, если он находится за пределами России более 183 дней в течение 12 следующих подряд месяцев. Для валютного резидента для смены статуса необходимо прожить за границей более 1 года. При этом нужно иметь вид на жительство в иностранном государстве или рабочую (студенческую) визу.

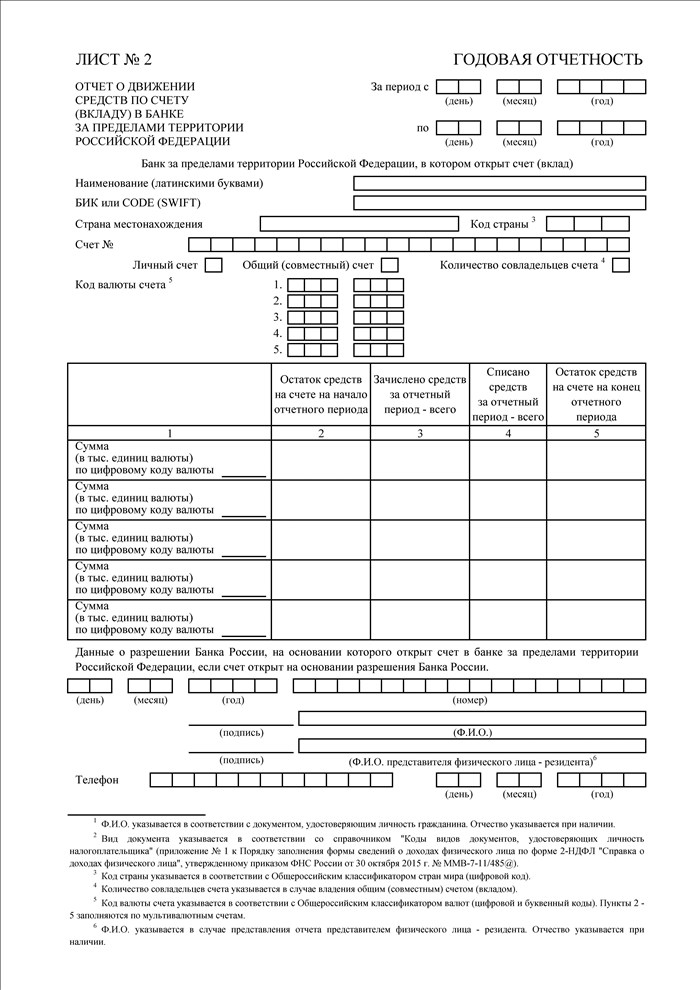

Документы и информация, необходимые для составления отчета о движение средств

- Паспорт;

- Реквизиты иностранного банка, в котором открыт счет (вклад);

- Номер счета (вклада);

- Остаток средств на счете на начало отчетного периода;

- Остаток средств на счете на конец отчетного периода;

- Сколько зачислено средств за отчетный период;

- Сколько списано средств за отчетный период.

Срок сдачи отчета о движении средств

Отчет необходимо подать не позднее 1 июня года, следующего за отчетным. В 2016 году Отчет подается впервые. Отчет предоставляется по движению средств на зарубежном счете за 2015 год.

Куда необходимо подавать Отчет?

Отчет подается в налоговую инспекцию по месту регистрации.

Способы сдачи отчета

Постановление Правительства РФ от 12.12.2015 № 1365 предусмотрены следующие способы предоставления Отчета в налоговые органы:

- Отчет представляется на бумажном носителе в 2 экземплярах непосредственно физическим лицом;

- Отчет представляется на бумажном носителе в 2 экземплярах представителем физического лица по нотариальной доверенности;

- Отчет направляется физическим лицом - резидентом в налоговый орган заказным почтовым отправлением с уведомлением о вручении;

- Отчет представляется физическим лицом - резидентом в налоговый орган через личный кабинет налогоплательщика, подписывается усиленной неквалифицированной электронной подписью.

Ответственность за непредоставление Отчета о движении средств

1 января 2016 года установлена административная ответственность граждан в виде штрафа за несоблюдение порядка и сроков представления форм учета и отчетности по валютным операциям, отчетов о движении средств по счетам в банках за пределами России (Федеральный закон от 28.11.2015 N 350-ФЗ "О внесении изменений в статьи 3.5 и 15.25 Кодекса Российской Федерации об административных правонарушениях и статьи 12 и 23 Федерального закона "О валютном регулировании и валютном контроле" в следующих размерах:

- за несоблюдение порядка представления отчетов о движении средств по зарубежным счетам (вкладам) с подтверждающими банковскими документами гражданин подлежит административной ответственности в виде штрафа, размер которого составляет от 2 000 до 3 000 рублей;

- просрочка представления отчетности длительностью до 10 дней влечет предупреждение или штраф в размере от 300 до 500 рублей;

- просрочка представления отчетности более чем на 10 дней, но не более чем на 30 дней влечет штраф размером от 1 000 до 1 500 рублей;

- просрочка представления отчетности более 30 дней влечет штраф в размере от 2 500 до 3 000 рубле;

- за повторное нарушение сроков предоставления отчетности предусмотрен штраф в размере 10 000 рублей;

- за повторное нарушение порядка предоставления отчетности предусмотрен штраф в размере 20 000 рублей.

ПРАВИТЕЛЬСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ

ПОСТАНОВЛЕНИЕ

от 12 декабря 2015 г. N 1365

О ПОРЯДКЕ

ПРЕДСТАВЛЕНИЯ ФИЗИЧЕСКИМИ ЛИЦАМИ - РЕЗИДЕНТАМИ НАЛОГОВЫМ

ОРГАНАМ ОТЧЕТОВ О ДВИЖЕНИИ СРЕДСТВ ПО СЧЕТАМ (ВКЛАДАМ)

В БАНКАХ ЗА ПРЕДЕЛАМИ ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ

В соответствии с "частью 7 статьи 12" Федерального закона "О валютном регулировании и валютном контроле" Правительство Российской Федерации постановляет:

1. Утвердить прилагаемые "Правила" представления физическими лицами - резидентами налоговым органам отчетов о движении средств по счетам (вкладам) в банках за пределами территории Российской Федерации.

2. Федеральной налоговой службе обеспечить организацию учета и контроль за представлением физическими лицами - резидентами налоговым органам отчетов о движении средств по счетам (вкладам) в банках за пределами территории Российской Федерации.

3. Отчеты о движении средств по счетам (вкладам) в банках за пределами территории Российской Федерации представляются физическими лицами - резидентами налоговым органам в соответствии с "Правилами", утвержденными настоящим постановлением, начиная с отчетности за 2015 год.

4. В случае закрытия физическими лицами - резидентами счетов (вкладов) в банках за пределами территории Российской Федерации в 2015 году положения "абзаца третьего пункта 9" Правил, утвержденных настоящим постановлением, не распространяются на указанных физических лиц - резидентов. Отчеты о движении средств по счетам (вкладам) в банках за пределами территории Российской Федерации представляются указанными физическими лицами - резидентами налоговым органам до 1 июня 2016 г.

Председатель Правительства

Российской Федерации

Д.МЕДВЕДЕВ

Утверждены

постановлением Правительства

Российской Федерации

от 12 декабря 2015 г. N 1365

ПРАВИЛА

ПРЕДСТАВЛЕНИЯ ФИЗИЧЕСКИМИ ЛИЦАМИ - РЕЗИДЕНТАМИ НАЛОГОВЫМ

ОРГАНАМ ОТЧЕТОВ О ДВИЖЕНИИ СРЕДСТВ ПО СЧЕТАМ (ВКЛАДАМ)

В БАНКАХ ЗА ПРЕДЕЛАМИ ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ

1. Настоящие Правила устанавливают порядок представления физическими лицами - резидентами налоговым органам по месту своего учета (далее - налоговый орган) отчетов о движении средств по счетам (вкладам) в банках за пределами территории Российской Федерации (далее - отчеты).

2. Физическое лицо - резидент представляет в налоговый орган отчет ежегодно, до 1 июня года, следующего за отчетным годом, за исключением случаев представления отчетов в иные сроки в соответствии с "пунктом 9" настоящих Правил.

3. Отчет по форме согласно "приложению" представляется в одном экземпляре, за исключением случая, предусмотренного "пунктом 6" настоящих Правил.

Количество "листов N 2", представляемых в составе отчета, должно соответствовать количеству счетов (вкладов), открытых физическим лицом - резидентом в банках за пределами территории Российской Федерации.

4. В случае если несколькими физическими лицами - резидентами открыт общий (совместный) счет (вклад) в банке за пределами территории Российской Федерации, отчет представляется каждым таким физическим лицом - резидентом.

В случае если общий (совместный) счет (вклад) в банке за пределами территории Российской Федерации открыт физическим лицом - резидентом и физическим лицом - нерезидентом, отчет представляется только физическим лицом - резидентом.

5. Отчет представляется в электронной форме через личный кабинет налогоплательщика, который размещен на официальном сайте федерального органа исполнительной власти, уполномоченного по контролю и надзору в области налогов и сборов, в информационно-телекоммуникационной сети "Интернет" (далее - личный кабинет налогоплательщика), или представляется на бумажном носителе непосредственно физическим лицом - резидентом либо представителем физического лица - резидента, полномочия которого подтверждены в соответствии с законодательством Российской Федерации (далее - представитель), или направляется заказным почтовым отправлением с уведомлением о вручении.

Технические требования к представлению отчета через личный кабинет налогоплательщика устанавливаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Отчет, представляемый физическим лицом - резидентом в налоговый орган через личный кабинет налогоплательщика, подписывается усиленной неквалифицированной электронной подписью в соответствии с Федеральным "законом" "Об электронной подписи" и признается равнозначным документу на бумажном носителе, подписанному собственноручной подписью физического лица - резидента.

6. В целях получения отметки налогового органа о принятии отчета отчет представляется на бумажном носителе в 2 экземплярах непосредственно физическим лицом - резидентом либо его представителем или направляется физическим лицом - резидентом в налоговый орган заказным почтовым отправлением с уведомлением о вручении. Один экземпляр отчета с отметкой налогового органа о принятии отчета возвращается физическому лицу - резиденту либо его представителю в день представления отчета или направляется заказным почтовым отправлением с уведомлением о вручении в течение 5 рабочих дней со дня получения налоговым органом отчета. Второй экземпляр отчета остается в налоговом органе.

7. Днем представления в налоговый орган отчета считается:

а) для отчета, представленного через личный кабинет налогоплательщика, - дата, которая фиксируется соответствующей информационной системой в момент направления физическим лицом - резидентом отчета;

б) для отчета, представленного на бумажном носителе непосредственно физическим лицом - резидентом либо его представителем, - дата, указанная в отметке налогового органа о принятии отчета;

в) для отчета, направленного заказным почтовым отправлением с уведомлением о вручении, - дата направления физическим лицом - резидентом заказного почтового отправления с уведомлением о вручении.

8. В целях осуществления валютного контроля налоговый орган в пределах своей компетенции имеет право запрашивать и получать от физического лица - резидента подтверждающие документы (копии документов) и информацию, которые связаны с проведением валютных операций, открытием и ведением счетов (вкладов) (далее - подтверждающие документы и информация).

Подтверждающие документы и информация представляются в налоговый орган в соответствии со "статьей 23" Федерального закона "О валютном регулировании и валютном контроле" в порядке, установленном "постановлением" Правительства Российской Федерации от 17 февраля 2007 г. N 98 "Об утверждении Правил представления резидентами и нерезидентами подтверждающих документов и информации при осуществлении валютных операций агентам валютного контроля, за исключением уполномоченных банков".

Физическое лицо - резидент вправе представить в налоговый орган подтверждающие документы и информацию одновременно с отчетом.

9. Отчет представляется за период с 1 января по 31 декабря отчетного года включительно.

В случае если счет (вклад) в банке за пределами территории Российской Федерации открыт после 1 января отчетного года, отчет представляется за период с даты открытия счета (вклада) по 31 декабря отчетного года включительно.

10. Обязанность физического лица - резидента представить налоговому органу отчет считается исполненной, если физическим лицом - резидентом представлен отчет в полном объеме и в установленный срок.

11. В случае выявления налоговым органом неправильных сведений (ошибок, неточных сведений), указанных физическим лицом - резидентом в отчете, а также заполнения отчета не в полном объеме налоговый орган письменно уведомляет физическое лицо - резидента о необходимости представления исправленного (уточненного) отчета (далее - уведомление).

Уведомление направляется налоговым органом через личный кабинет налогоплательщика, или выдается непосредственно физическому лицу - резиденту либо его представителю под расписку, или направляется заказным почтовым отправлением с уведомлением о вручении.

Исправленный (уточненный) отчет должен быть представлен физическим лицом - резидентом в налоговый орган в течение установленного в уведомлении срока, который не может быть менее 7 рабочих дней со дня его получения, в порядке, предусмотренном "пунктами 3" - "6" настоящих Правил.

12. Днем получения физическим лицом - резидентом уведомления считается:

а) для уведомления, направленного через личный кабинет налогоплательщика, - дата, которая фиксируется соответствующей информационной системой в момент направления налоговым органом уведомления;

б) для уведомления, выданного налоговым органом непосредственно физическому лицу - резиденту либо его представителю, - дата, указанная в отметке физического лица - резидента либо его представителя о принятии уведомления;

в) для уведомления, направленного заказным почтовым отправлением с уведомлением о вручении, - дата получения физическим лицом - резидентом уведомления, указанная в уведомлении о вручении.

Приложение

к Правилам представления

физическими лицами - резидентами

налоговым органам отчетов

о движении средств по счетам

(вкладам) в банках за пределами

территории Российской Федерации

Подробную информацию можно получить по телефонам: